🟢 Resultados $ASML Q1 2026.

La máquina que fabrica las máquinas sigue sin romperse.

Introducción

Muy buenas a todos, chicos. Ya sé que hoy no me esperabais por aquí, pero como os comenté hace varios días, esta semana estoy teniendo algo más de tiempo disponible por las noches y he pensado en aprovecharlo bien. Así que nada, aquí estoy, con el café en la mano y los números de ASML 0.00%↑ encima de la mesa.

La semana que viene ya os aviso que se pone más interesante todavía, así que estad atentos.

Hoy nos toca analizar una empresa que me parece que en España y en el mundo hispanohablante no recibe la atención que merece. Y eso es un error. Estamos hablando de una de las compañías más singulares, más importantes y más bien construidas que cotizan en bolsa a nivel global, y encima es europea. Holandesa, para ser exactos. ASML no vende chips, no vende móviles, no tiene un ecosistema de suscripciones que todo el mundo conoce. Vende las máquinas que permiten fabricar los chips que hacen funcionar prácticamente todo lo que usas cada día.

Es la empresa que está en el fondo de la cadena de valor de la tecnología, y como tal, sus resultados son una ventana directa a cómo está la industria semiconductora en tiempo real.

Acaban de publicar los resultados del primer trimestre de 2026, y os traigo el análisis completo. No solo los números, que eso lo podéis leer en cualquier sitio, sino qué significan, qué nos dicen sobre la empresa, sobre el sector, y por qué merece o no merece estar en vuestro radar.

Venga, al lío.

1. - Qué es ASML y por qué importa entenderla bien antes de ver los números.

Antes de meterme en los datos del trimestre, necesito que tengáis muy claro un concepto, porque si no, los números de ASML se leen de forma completamente equivocada.

ASML fabrica sistemas de litografía, que básicamente son las máquinas que se usan para “imprimir” los circuitos en los chips semiconductores. Su producto estrella son las máquinas EUV (ultravioleta extremo), que son las únicas en el mundo capaces de fabricar los chips más avanzados que existen. Y cuando digo las únicas, lo digo en el sentido más literal posible: ASML tiene el 100% de la cuota de mercado en EUV. No hay competidor. No hay alternativa. Si quieres fabricar un chip de última generación, necesitas una máquina de ASML, y punto.

Eso tiene una implicación directa para leer sus cuentas, sus clientes, que son TSMC, Samsung, Intel y compañía, no tienen dónde ir. Eso les da a ASML un poder de fijación de precios que muy pocas empresas en el mundo tienen, y se nota en los márgenes, que ya veremos.

Además, hay otro elemento que hay que entender para interpretar bien los resultados, el negocio de ASML tiene dos patas.

Por un lado, las ventas de sistemas nuevos, que son las máquinas en sí.

Por otro, el negocio de servicios, que incluye el mantenimiento, las actualizaciones y las opciones de campo para las máquinas ya instaladas.

Esta segunda pata es recurrente, crece de forma más predecible y tiene márgenes excelentes. A medida que la base instalada de máquinas ASML en el mundo crece, el negocio de servicios crece con ella de forma casi automática. Es uno de esos negocios que se retroalimenta solo.

Con esto en la cabeza, vamos a los números.

2. - La cuenta de resultados: un trimestre MUY SÓLIDO.

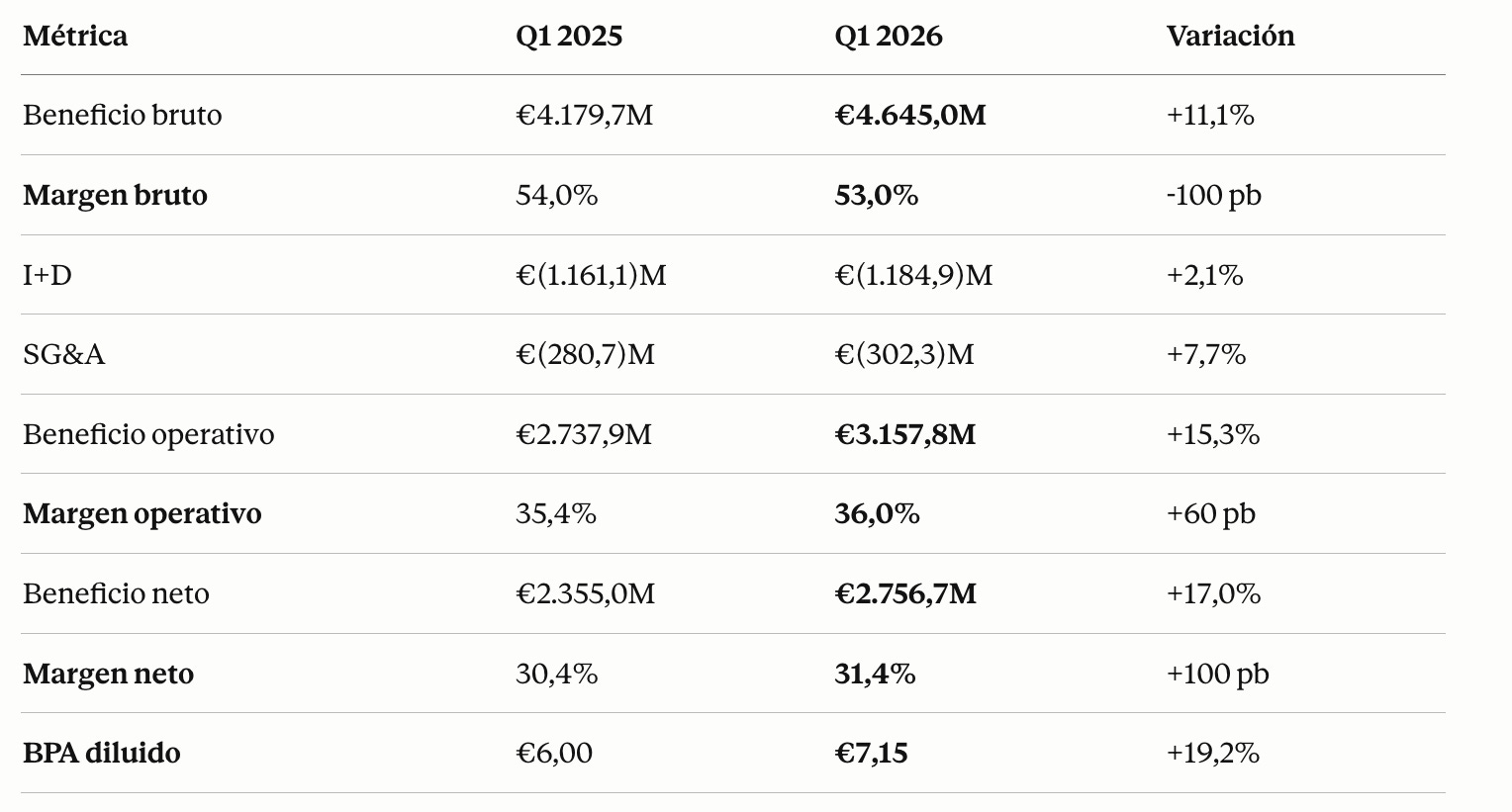

Empezamos por lo más importante. ASML cerró el Q1 2026 con unas ventas netas totales de €8.766,9 millones. Para ponerlo en contexto, en el mismo trimestre del año pasado, Q1 2025, las ventas fueron de €7.741,5 millones. Eso es un crecimiento del +13,2% interanual. Para una empresa de esta envergadura, con décadas de historia y compitiendo en un mercado altamente especializado, crecer a ese ritmo es una señal muy saludable.

Pero lo más interesante no está en el titular de ventas totales, sino en cómo se desglosa ese crecimiento entre las dos líneas del negocio.

Fijaos en ese detalle, los servicios crecen al +24,3%, más del doble que las ventas de sistemas. Esto es exactamente lo que quiero que entendáis. No es una anécdota contable, es una señal estructural. Significa que la base instalada de máquinas ASML en el mundo sigue creciendo, que los clientes están usando más sus equipos y que el negocio recurrente se está acelerando. Un cliente que compra una máquina EUV se convierte en cliente de servicios durante décadas.

Es un modelo de negocio que se parece bastante más a un SaaS industrial que a un fabricante de maquinaria tradicional, y eso es una ventaja competitiva enorme (aunque el sector SaaS esta muy puteado actualmente).

Ahora, ¿qué pasa con los márgenes?

Aquí hay una cosa que a primera vista puede parecer contradictoria y quiero que la analicemos bien, porque si os quedáis solo con la cifra os vais a perder lo más importante.

El margen bruto ha caído 100 puntos básicos, pasando del 54,0% al 53,0%. Eso en principio suena a que algo va peor. Pero fijaos en lo que pasa a continuación, el margen operativo sube del 35,4% al 36,0%, y el margen neto sube del 30,4% al 31,4%. ¿Cómo es posible que el margen bruto baje pero el operativo y el neto suban?

La respuesta está en el apalancamiento operativo. Los costes de I+D solo han crecido un 2,1%, prácticamente planos, y los costes de estructura un 7,7%, ambos muy por debajo del crecimiento de ingresos del 13,2%. ASML está creciendo en ventas más rápido de lo que crece su estructura de costes fijos. Eso es exactamente lo que busca cualquier inversor en un negocio de calidad, que a medida que creces, cada euro adicional de venta cae en mayor proporción al beneficio. Y aquí lo estáis viendo en vivo y en directo.

Esos 36 céntimos de margen operativo sobre cada euro de venta, en una empresa de hardware industrial, son obscenos. Para que os hagáis una idea, un margen operativo del 36% es comparable a lo que consiguen empresas de software puro. ASML lo consigue fabricando maquinaria de alta precisión del tamaño de un autobús.

El BPA diluido se sitúa en €7,15, frente a los €6,00 del Q1 2025. Un crecimiento del +19,2% en beneficio por acción. Y aquí hay un detalle adicional que no aparece en la cuenta de resultados directamente pero que tiene impacto sobre el BPA, y es que ASML lleva trimestres recomprando acciones propias de forma sistemática. El número de acciones en circulación ha pasado de 392,5 millones en Q1 2025 a 385,7 millones en Q1 2026. Menos acciones en circulación significa que el mismo beneficio total se reparte entre menos acciones, lo que mecánicamente aumenta el BPA.

Es una forma de devolver valor al accionista que a menudo pasa desapercibida pero que en el largo plazo tiene un efecto muy significativo.

3. - La evolución trimestral.

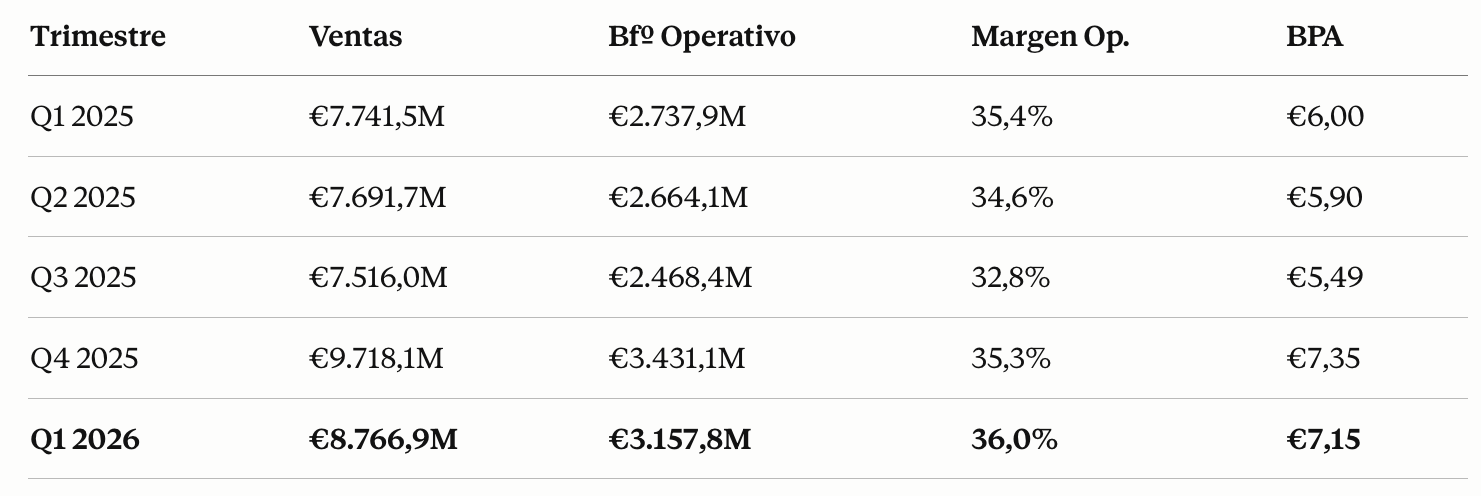

Para leer bien cualquier trimestre, hay que ponerlo en serie con los anteriores. Y la secuencia de ASML en los últimos cinco trimestres me parece muy reveladora.

Lo que me parece interesante de esta tabla es la historia que cuenta. Los tres primeros trimestres de 2025 muestran una cierta debilidad progresiva, ventas cayendo ligeramente de trimestre en trimestre, margen operativo comprimiéndose desde el 35,4% hasta el 32,8% en Q3. Ese Q3 2025 fue el trimestre más flojo de la serie, con solo €7.516 millones en ventas y un margen del 32,8%. Quien siguiera la acción en ese momento probablemente estuvo tentado de preocuparse.

Pero entonces llega Q4 2025 con un resultado masivo de €9.718 millones en ventas, el trimestre más grande de toda la serie mostrada. Y Q1 2026 confirma que eso no fue un fuego de paja, porque con €8.766 millones es el mejor primer trimestre de la historia de la compañía, superando claramente el Q1 2025 en todas las métricas que importan.

Esto es consistente con lo que sabemos sobre el ciclo de la industria semiconductora, la demanda de chips de IA lleva meses generando pedidos en toda la cadena de valor, y ASML, al estar en el inicio absoluto de esa cadena, lo nota con cierto retraso pero de forma muy consistente.

Otro dato que me parece muy significativo en esta tabla es el margen operativo del Q1 2026 al 36,0% es el más alto de los cinco trimestres. En el momento de mayor volumen de ventas, ASML también consigue su mejor margen. Eso es lo contrario de lo que ocurre en negocios de baja calidad, donde para crecer tienes que sacrificar precio o eficiencia.

Aquí el apalancamiento operativo trabaja a favor del accionista.

4. - El balance es sólido, pero con una caída de caja que tiene explicación.

Pasemos al balance. A cierre de Q1 2026, ASML tenía un patrimonio neto de €20.829,5 millones, frente a los €19.612,2 millones de fin de 2025. Eso es un crecimiento del patrimonio de más de €1.200 millones en un solo trimestre, impulsado directamente por el beneficio neto generado.

Hay una cifra en el balance que salta a la vista y que puede generar alarma si no se interpreta bien, la caja ha caído desde €12.916 millones a €7.970 millones, una reducción de casi €5.000 millones en un trimestre. Eso es mucho dinero saliendo de la empresa. ¿Debería preocuparnos?

La respuesta corta es NO, y aquí está el porqué.

Si miramos el estado de flujos de caja, la imagen se aclara completamente:

Cash flow operativo: €2.185,6M negativo

Capex (inversión en infraestructura): €402,4M

Dividendo pagado: €617,0M

Recompra de acciones propias: €1.000,0M

Repago de deuda: €692,9M

El cash flow operativo negativo en Q1 es un patrón estacional recurrente en ASML, también fue negativo en Q1 2025 (€-58,6 millones). Ocurre porque el primer trimestre del año es cuando ASML construye inventario y extiende crédito comercial a sus clientes para los envíos que vendrán más adelante. Si miráis los trimestres siguientes, el cash flow operativo se normaliza y en Q4 2025 fue de €11.410 millones positivos. El ciclo de cobro de ASML es largo pero predecible.

El resto de la salida de caja, más de €2.300 millones, son decisiones activas de asignación de capital, dividendos, recompras y repago de deuda. Eso no es destrucción de valor, es exactamente lo que debería hacer una empresa que genera más caja de la que necesita para operar. ASML está devolviendo dinero a sus accionistas de tres formas simultáneas, dividendo de €617 millones, recompras por €1.000 millones y reducción de deuda por €692 millones.

La deuda a largo plazo, por cierto, está en €2.705,6 millones sobre un patrimonio neto de €20.829,5 millones. Eso es un ratio deuda/equity de apenas 0,13x. Esta empresa no tiene problema de endeudamiento, tiene el balance de quien lleva décadas ganando dinero a raudales y no necesita financiación externa para crecer.

Un dato que me gusta especialmente como señal de salud del negocio son los contract liabilities, que en el caso de ASML funcionan como un proxy del backlog, han subido desde €3.366,3 millones a cierre de 2025 hasta €3.585,7 millones a cierre de Q1 2026. Eso son pagos anticipados que los clientes han hecho a cuenta de máquinas que todavía no han recibido.

Cada euro en contract liabilities es un ingreso futuro casi garantizado. Que ese número esté subiendo dice que la demanda de los clientes sigue siendo muy sólida.

5. - Los inventarios - dinero aparcado que va a convertirse en ventas.

Hay otra partida del balance que merece atención y que en ASML tiene una lectura muy diferente a la que tendría en una empresa de consumo. Los inventarios están en €11.711,2 millones, prácticamente planos respecto a los €11.429,3 millones de fin de 2025, pero sustancialmente elevados si los comparáis con los €11.024,7 millones de Q1 2025.

En muchos negocios, inventarios altos son una señal de problemas, mercancía que no se vende, capital atrapado, posible necesidad de provisiones. En ASML la historia es diferente. Sus máquinas cuestan entre €150 y €400 millones la unidad, tienen tiempos de fabricación de meses, y los clientes las piden con años de antelación. Un nivel alto de inventario en ASML no es mercancía que nadie quiere, es producción en curso para pedidos que ya tienen nombre y apellidos.

De hecho, la empresa provisiona inventario cada trimestre de forma conservadora (€80,2 millones en Q1 2026), pero la proporción sobre el total es mínima.

Los 79 sistemas de litografía vendidos en el trimestre, frente a los 77 del Q1 2025 y los 72 del Q3 2025, confirman una tendencia de aceleración en entregas que es coherente con los inventarios en construcción.

5- El capital humano - una señal que pocos miran.

Este dato parece irrelevante a primera vista, pero os lo quiero mencionar porque creo que dice algo sobre cómo gestiona la empresa su estructura de costes.

Los empleados en plantilla han crecido de 43.129 a 43.882, un aumento neto de 753 personas en un año. Pero al mismo tiempo, los empleados temporales han caído de 998 a 622. En términos netos, el número total de personas trabajando en ASML ha disminuido ligeramente.

Lo que está haciendo ASML es convertir trabajo temporal en trabajo fijo, señal de que consolida capacidad operativa para el largo plazo, mientras que en términos absolutos la plantilla no está creciendo de forma desbocada. Esto, combinado con unos costes de I+D y SG&A que crecen muy por debajo de los ingresos, es la foto de una empresa que gestiona su estructura de costes con mucha disciplina.

6. - ¿Qué nos dice todo esto sobre el sector y el futuro?

ASML no es una empresa que cotice barata. No lo ha sido casi nunca, y por razones estructurales probablemente no lo será. Pero para evaluar si el precio tiene sentido hay que entender qué está comprando realmente cuando se invierte en ella.

Con un BPA de €7,15 en el primer trimestre solo, y asumiendo que los siguientes tres trimestres del año van en línea con la tendencia, el BPA anual 2026 podría situarse en el rango de €28-30 por acción, dependiendo de cómo evolucione el mix de sistemas EUV versus DUV y la estacionalidad del Q4. Eso le da una idea de dónde puede estar el múltiplo sobre ganancias a precios actuales.

Lo que me parece más relevante para el inversor que mira al medio plazo es la combinación de tres factores que este trimestre confirma: primero, el negocio de servicios acelerando al +24% y convirtiéndose progresivamente en un porcentaje mayor de los ingresos totales, con la recurrencia y los márgenes que eso implica. Segundo, el apalancamiento operativo funcionando en dirección correcta, con el margen operativo en máximos de la serie reciente a pesar de un margen bruto que cede levemente. Tercero, una política de capital disciplinada que devuelve dinero al accionista de forma sistemática sin descuidar el balance.

El riesgo que hay que tener en cuenta, y que los documentos de ASML reconocen explícitamente en sus forward-looking statements, es el entorno regulatorio sobre exportaciones. Las restricciones de exportación de máquinas EUV a ciertos países, especialmente China, limitan el mercado total accesible para la empresa. Hasta ahora ASML ha absorbido ese impacto porque la demanda del resto del mundo, especialmente para chips de IA, ha sido suficientemente fuerte para compensar.

Pero es un factor de riesgo real que hay que tener en el radar.

En cuanto a la guianza, el propio documento de la compañía hace referencia a que las perspectivas para Q2 2026 y el conjunto del año incluyen expectativas de crecimiento tanto en ventas como en margen bruto, con el negocio de sistemas EUV como principal motor. Los contract liabilities subiendo, los inventarios en construcción y la tendencia de servicios acelerando apuntan todos en la misma dirección.

7. ¿Cómo mirar ASML?

Para los que además del análisis fundamental os gusta tener una perspectiva de operativa, ASML como subyacente tiene características específicas que condicionan cómo hay que aproximarse a ella.

Es una acción con baja liquidez relativa en comparación con las mega caps americanas, y eso se traduce en spreads bid-ask más amplios y menor volumen de opciones negociadas. No es el subyacente ideal para estrategias de opciones de alta frecuencia, pero sí encaja bien en estrategias de swing trading basadas en análisis técnico y fundamental combinado.

Los resultados de este Q1 son el tipo de catalizador que tiende a crear movimientos direccionales claros como cuando una empresa confirma aceleración de márgenes, crecimiento de servicios y balance sólido, el mercado lo suele premiar con una revalorización que en muchos casos supera el movimiento inicial post-earnings.

La trampa es que con una valoración por múltiplos tan exigente como la de ASML, el mercado ya descuenta mucho, y cualquier señal de desaceleración, aunque sea modesta, puede generar correcciones significativas.

Lo que observo en los números de este trimestre es una empresa que está cumpliendo o superando las expectativas estructurales que justifican su valoración. No hay señales de deterioro de márgenes que deban preocupar, el negocio de servicios está funcionando como ancla de estabilidad, y el capital se asigna de forma inteligente.

Eso no garantiza que la acción suba mañana, pero sí confirma que la tesis de inversión a largo plazo sigue intacta.

Conclusión.

Chicos, espero que este análisis os haya resultado útil y que hayáis aprendido a leer ASML de una forma un poco diferente a como la leería alguien que solo se fija en el titular de ventas. Los números de este Q1 2026 son muy buenos. No perfectos, el margen bruto cede un punto y la caja cae significativamente, pero ambas cosas tienen explicación racional dentro de la lógica de este negocio.

Lo que importa es que el margen operativo está en máximos, el BPA crece casi un 20%, los servicios se aceleran y la empresa sigue devolviendo capital al accionista de forma disciplinada.

ASML es una de esas pocas empresas en el mundo que tiene un monopolio genuino sobre una tecnología que no tiene sustituto a corto ni medio plazo. Eso no significa que haya que comprarla a cualquier precio, pero sí significa que merece estar en el radar de cualquier inversor serio.

Si el artículo te ha gustado y quieres seguir leyendo este tipo de análisis de forma regular, te animo a suscribirte a Asistiendo Capital. Puedes hacerlo de forma gratuita y acceder a contenido como este, o si quieres ir un paso más allá y empezar a jugar con ventaja de verdad, acceder a herramientas, análisis en profundidad y recursos prácticos para el día a día del inversor, el plan Asistiendo Capital Premium 🟢es exactamente lo que necesitas.

Échale un vistazo, que no muerde.

Nos leemos, gracias por esta aquí una vez más.

Un fuerte abrazo.

ASML no falla. Es un auténtico monopolio de altísima calidad.

En mi opinión, la caída de caja no debería verse de forma alarmista porque, como bien explicas, responde más a la estacionalidad del flujo operativo y a la devolución de capital al accionista. En ese contexto, el panorama cambia bastante.

Lo que sí me dejó impactada fue el crecimiento del negocio de servicios y el margen operativo en máximos. Una bestialidad de compañía!!! Gracias por este análisis de resultados.